Décomposition d’immeuble par composants : optimisez votre amortissement fiscal

La gestion comptable et fiscale d’un bien immobilier ne se limite plus à une ligne d’amortissement globale. Depuis l’évolution des normes, la décomposition par composants est devenue la méthode de référence pour fiabiliser le bilan et optimiser la fiscalité. Ventiler la valeur d’un immeuble entre sa structure, sa toiture et ses installations techniques est un levier stratégique pour tout investisseur.

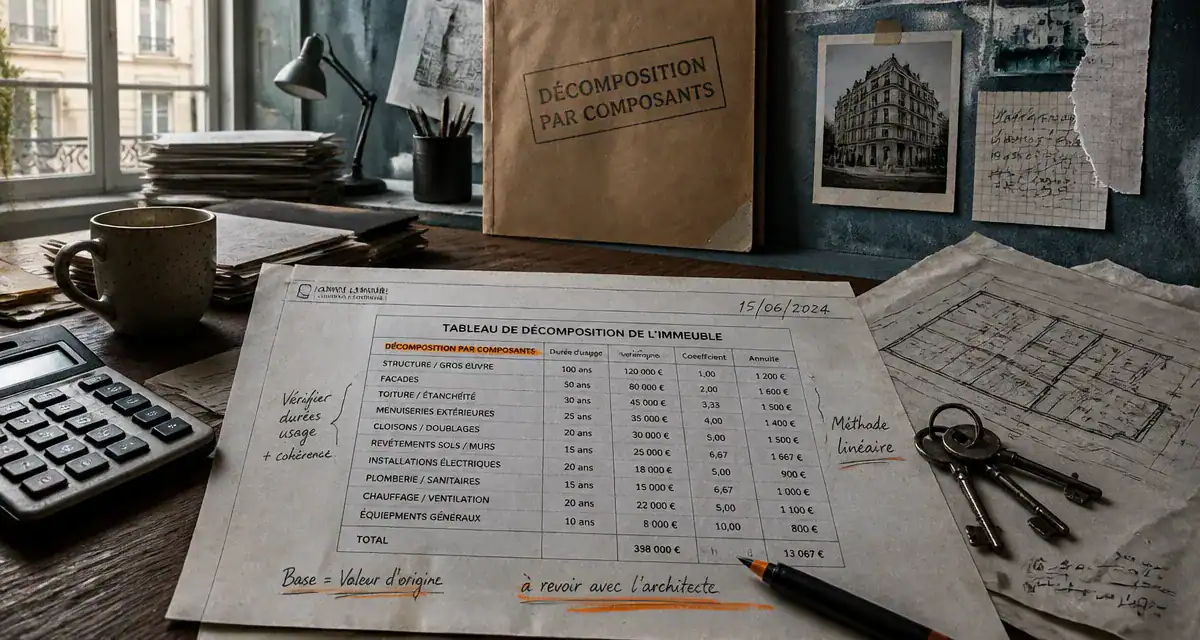

Pourquoi utiliser un tableau de décomposition par composant ?

La méthode par composants consiste à diviser une immobilisation corporelle en éléments distincts dès lors que ceux-ci présentent des durées de vie ou des rythmes d’usure différents. Contrairement à l’amortissement global, cette approche reflète la réalité physique du bâtiment.

Une obligation comptable aux bénéfices fiscaux

L’application de cette méthode répond aux avis du Conseil National de la Comptabilité (CNC) lorsque les composants sont identifiables et significatifs. Sur le plan fiscal, cette précision est un avantage. En isolant des éléments à durée de vie courte, comme le chauffage ou les menuiseries, vous augmentez mécaniquement vos charges d’amortissement durant les premières années, ce qui réduit votre base imposable.

La gestion de la vétusté et du remplacement

Le tableau de décomposition sert de carnet de santé financier. Lorsqu’une chaudière est remplacée, si elle a été isolée en tant que composant, sa mise au rebut comptable est simplifiée : vous sortez la valeur nette comptable restante du composant initial pour activer le nouveau matériel. Cette rigueur évite de sur-immobiliser le bien et maintient une image fidèle du patrimoine.

Structure type d’un tableau de décomposition d’immeuble

Pour construire votre tableau, partez de la valeur d’acquisition totale, hors frais de notaire, et extrayez la valeur du terrain. Le terrain ne s’amortit pas et constitue le socle non déductible de votre investissement.

| Composant de l’immeuble | Quote-part indicative (%) | Durée d’amortissement (ans) | Type d’amortissement |

|---|---|---|---|

| Terrain (non amortissable) | 10 % à 30 % | – | Néant |

| Gros œuvre / Structure | 50 % à 70 % | 40 à 80 ans | Linéaire |

| Façades et Étanchéité | 5 % à 10 % | 15 à 25 ans | Linéaire |

| Installations Techniques (IGT) | 7 % à 15 % | 15 à 20 ans | Linéaire |

| Agencements et Aménagements | 5 % à 15 % | 10 à 15 ans | Linéaire |

Ces pourcentages sont des moyennes indicatives. Ils varient selon la nature de l’immeuble (habitation, bureau, entrepôt) et son état au moment de l’achat. Un immeuble haussmannien présente une répartition différente d’un bâtiment industriel récent.

Analyse détaillée des principaux composants

Chaque catégorie répond à des règles de durée d’usage validées par la pratique du BOFiP. Il est nécessaire d’examiner chaque élément pour valider sa cohérence avec l’usage réel du bâtiment. Cette observation permet de distinguer la structure lourde, pérenne sur plusieurs décennies, des éléments de clos et couvert soumis aux aléas climatiques.

Le Gros Œuvre et la Structure

Il constitue la colonne vertébrale de l’immeuble : fondations, murs porteurs et dalles. Sa durée d’amortissement est la plus longue. En comptabilité, ce composant représente souvent la valeur résiduelle du bâtiment une fois les autres éléments isolés. Sa quote-part est prédominante, atteignant fréquemment 60 % de la valeur de la construction.

Les Installations Générales et Techniques (IGT)

Cette catégorie regroupe l’électricité, la plomberie, le chauffage, la ventilation et les ascenseurs. Ces éléments s’usent plus rapidement que la structure. Les amortir sur 15 ou 20 ans reflète la réalité économique, car ces réseaux nécessitent des rénovations lourdes bien avant que les murs ne montrent des signes de faiblesse.

Les menuiseries et l’aménagement intérieur

Les fenêtres, portes et cloisons mobiles entrent dans cette catégorie. Avec les normes énergétiques actuelles, ces composants sont souvent renouvelés tous les 15 ans. Isoler ces éléments permet de préparer leur remplacement futur tout en optimisant votre déficit foncier ou votre résultat LMNP.

Exemple concret de ventilation chiffrée

Prenons un investissement immobilier de 500 000 € hors frais d’acquisition. L’objectif est de traduire ce montant en un plan d’amortissement cohérent.

Dans un premier temps, isolez le terrain. Si celui-ci est estimé à 20 %, soit 100 000 €, votre base amortissable est de 400 000 €. Ensuite, ventilez la construction selon les coefficients standards :

- Gros œuvre (65 %) : 260 000 € sur 50 ans.

- Toiture/Façade (10 %) : 40 000 € sur 25 ans.

- Électricité/Plomberie (15 %) : 60 000 € sur 20 ans.

- Aménagements (10 %) : 40 000 € sur 15 ans.

L’addition des amortissements de chaque composant donne une dotation annuelle totale supérieure à un amortissement global sur 50 ans. Pour la première année, la dotation s’élève à environ 12 466 €, contre 8 000 € sans décomposition. Cet écart de 4 466 € constitue une charge supplémentaire déductible, réduisant directement votre impôt.

Les erreurs à éviter lors de la décomposition

Bien que la méthode soit avantageuse, elle attire l’attention de l’administration fiscale. La cohérence reste la règle pour éviter tout redressement.

Négliger la valeur du terrain

Vouloir minimiser la part du terrain pour augmenter la base amortissable est une pratique risquée. L’administration utilise des bases de données comme DVF pour vérifier le prix du foncier dans votre secteur. Une sous-évaluation manifeste du terrain est un motif classique de remise en cause de votre comptabilité.

Utiliser des durées d’amortissement fantaisistes

Les durées doivent rester conformes aux usages. Amortir du gros œuvre sur 15 ans ou de l’électricité sur 5 ans sans justification technique sera considéré comme un abus. Appuyez-vous sur les grilles des experts-comptables ou des organismes professionnels pour rester dans des limites raisonnables.

Oublier la mise à jour lors de travaux importants

Le tableau de décomposition n’est pas figé. Si vous rénovez totalement la toiture cinq ans après l’achat, vous devez sortir la valeur nette comptable de l’ancien composant et créer un nouveau composant basé sur la facture des travaux. Cette rigueur garantit que votre bilan reflète l’état réel de votre immeuble.

- Victorinox : au-delà du couteau suisse, l’excellence de la précision helvétique - 22 juillet 2026

- Opinel en inox ou en carbone, du n°2 au n°13 : le bon choix selon l’usage - 22 juillet 2026

- Isolation écologique : fibre de bois, chanvre, ouate de cellulose, quel matériau choisir selon la pièce ? - 20 juillet 2026

Articles qui pourraient vous intéresser :

Vendre une maison en urgence pour cause de divorce : le guide pour décider et agir vite

Vendre une maison en urgence pour cause de divorce : le guide pour décider et agir vite

Frais de notaire sur parking : le guide clair pour payer le juste prix

Frais de notaire sur parking : le guide clair pour payer le juste prix

Terrain 200m2 : prix, construction, règles et astuces pour bien acheter

Terrain 200m2 : prix, construction, règles et astuces pour bien acheter

Ravalement de façade : 3 signes d’alerte et l’obligation des 10 ans à connaître

Ravalement de façade : 3 signes d’alerte et l’obligation des 10 ans à connaître