Livret transition énergétique : 100 000 € de plafond et traçabilité totale pour votre épargne verte

Placer son argent tout en finançant concrètement la décarbonation de son territoire est une priorité pour de nombreux épargnants. Le livret transition énergétique répond à cette quête de sens en créant un circuit court entre votre épargne et des projets écologiques locaux. Contrairement aux livrets réglementés dont l’affectation des fonds reste parfois opaque, ce placement garantit une transparence totale sur l’utilisation de chaque euro déposé.

Qu’est-ce que le livret transition énergétique ?

Le livret transition énergétique est un compte d’épargne non réglementé, proposé par certaines banques mutualistes. Son objectif est de collecter des fonds auprès des particuliers pour les prêter exclusivement à des entreprises, des collectivités ou des particuliers investissant dans la transition écologique.

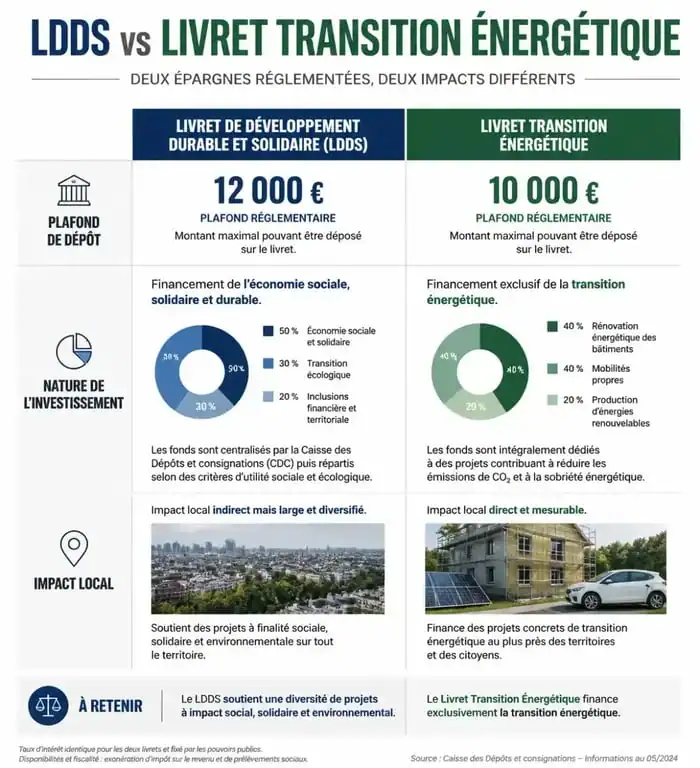

Il ne doit pas être confondu avec le Livret de Développement Durable et Solidaire (LDDS). Si les deux produits visent des objectifs environnementaux, le livret transition énergétique offre un plafond de dépôt nettement plus élevé et assure que les fonds restent investis dans l’économie réelle de votre région. C’est un outil de financement de proximité qui transforme l’épargnant en acteur direct de la mutation énergétique locale.

Un fonctionnement simple et accessible

L’ouverture est accessible à toute personne physique, majeure ou mineure. Le ticket d’entrée est symbolique, avec un versement initial minimum de 10 €. La gestion est souple : les versements et les retraits sont libres, à condition de respecter un montant minimum de 10 € par opération et de maintenir un solde positif.

Le moteur de ce produit est son mécanisme de financement circulaire. Chaque euro déposé sert de levier pour un prêt accordé à un projet vert. Ce mécanisme synchronise la ressource, votre épargne, et le besoin, le financement écologique. L’épargnant ne voit plus seulement un taux d’intérêt, mais une force motrice capable de transformer une intention environnementale en infrastructure concrète, comme une centrale photovoltaïque sur le toit d’une usine voisine ou la rénovation thermique d’un bâtiment public.

Quels projets financez-vous réellement avec votre épargne ?

La force du livret transition énergétique est sa traçabilité. Les banques émettrices s’engagent via un reporting régulier à détailler l’usage des fonds collectés. C’est une réponse directe aux critiques sur le « greenwashing » financier, car l’épargnant vérifie que son argent ne finance pas d’activités polluantes ou de placements spéculatifs.

Les domaines d’intervention sont variés et liés à l’urgence climatique :

La rénovation énergétique finance l’isolation, le changement de système de chauffage ou l’installation de double vitrage pour les particuliers et les copropriétés. Les énergies renouvelables soutiennent les parcs éoliens, les panneaux solaires photovoltaïques ou les unités de méthanisation. La mobilité durable finance des flottes de véhicules électriques pour les entreprises ou des infrastructures de recharge. Enfin, l’économie circulaire soutient des entreprises spécialisées dans le recyclage, le traitement des déchets ou la réduction de la consommation de ressources.

Dans certaines banques, le principe est strict : 1 € collecté sur le livret égale 1 € prêté à un projet de transition sur le territoire régional. Cette transparence est souvent certifiée par des organismes indépendants, garantissant que l’épargne reste dans le circuit vert.

Caractéristiques techniques : plafond, taux et fiscalité

Contrairement au Livret A ou au LDDS dont les conditions sont fixées par l’État, le livret transition énergétique est un produit bancaire spécifique. Ses caractéristiques varient donc selon l’établissement ou la région.

Un plafond généreux pour les gros épargnants

L’un des atouts majeurs de ce livret est son plafond. Alors que le LDDS est limité à 12 000 €, le livret transition énergétique permet souvent de placer jusqu’à 100 000 €. C’est une solution adaptée aux épargnants ayant atteint les plafonds de leurs livrets réglementés et souhaitant placer leurs liquidités sur un support sécurisé et utile.

Rémunération et fiscalité

Le taux de rémunération est brut et fixé par la banque. Il est généralement indexé sur les taux de marché ou aligné sur les livrets bancaires classiques. Contrairement au Livret A, les intérêts sont fiscalisés. Voici le détail de la fiscalité applicable :

| Type de prélèvement | Taux applicable |

|---|---|

| Prélèvement Forfaitaire Unique (Flat Tax) | 12,8 % |

| Prélèvements sociaux | 17,2 % |

| Total de la taxation | 30 % |

Les épargnants ayant des revenus modestes peuvent opter pour l’imposition au barème progressif de l’impôt sur le revenu si cela est plus avantageux.

Comparatif : Livret Transition Énergétique vs LDDS

Il est fréquent de confondre ces deux produits. Pourtant, leurs structures diffèrent. Le LDDS est un produit d’épargne réglementée dont le taux est fixé par le gouvernement. Une partie des fonds du LDDS est centralisée par la Caisse des Dépôts pour financer le logement social et, dans une moindre mesure, la transition énergétique au niveau national.

Le livret transition énergétique est un placement de « circuit court ». L’argent reste dans la banque où vous l’avez déposé et sert exclusivement à financer des projets locaux identifiés. Si le taux brut peut paraître moins compétitif que celui du LDDS après fiscalité, l’impact environnemental est plus direct et le plafond de dépôt est presque dix fois supérieur. Pour un épargnant engagé, ces deux livrets sont complémentaires.

Comment ouvrir un livret et optimiser son placement ?

La procédure d’ouverture se fait en ligne ou en agence. Il suffit de fournir une pièce d’identité et un justificatif de domicile. Les banques réservent souvent ce livret à leurs clients déjà détenteurs d’un compte courant, ou proposent une bonification du taux pour les clients sociétaires.

Pour optimiser ce placement, utilisez-le comme un complément de votre épargne de précaution. Puisque les fonds sont disponibles à tout moment, il permet de faire fructifier des sommes importantes en attente d’un projet tout en garantissant que cet argent travaille pour la planète. Consultez régulièrement le reporting d’impact fourni par votre banque : voir la liste des projets que vous avez aidé à financer apporte une satisfaction concrète qu’aucun livret classique ne peut offrir.

Articles qui pourraient vous intéresser :

Déchetterie wormhout : horaires, accès et infos pratiques essentielles

Déchetterie wormhout : horaires, accès et infos pratiques essentielles

Gedia mon compte : se connecter, gérer ses factures et services en ligne

Gedia mon compte : se connecter, gérer ses factures et services en ligne

Cuve récupération eau de pluie : comment bien choisir et installer la vôtre

Cuve récupération eau de pluie : comment bien choisir et installer la vôtre

Centrale eco : comment choisir une centrale de traitement d’air économique et performante

Centrale eco : comment choisir une centrale de traitement d’air économique et performante