Cession d’immobilisation : les 3 étapes clés pour réussir votre sortie d’actif et sécuriser vos comptes

La sortie d’un actif du patrimoine d’une entreprise dépasse le simple cadre de la vente commerciale. Qu’il s’agisse de renouveler un parc informatique, de céder un véhicule de société ou de se séparer d’un local industriel, l’opération exige une traduction fidèle de la réalité économique tout en respectant les contraintes fiscales. Pour comptabiliser une cession immo avec rigueur, vous devez dissocier la constatation du prix de vente de la sortie physique et comptable du bien de votre bilan.

Les principes fondamentaux de la sortie d’actif

La cession d’une immobilisation repose sur un événement déclencheur précis : le transfert de contrôle. Contrairement à une vente de marchandises classique, cette opération modifie la structure même de votre bilan. Vous devez identifier le moment exact où l’acquéreur prend possession du bien et en assume les risques ainsi que les avantages économiques.

Le transfert de contrôle, pivot de l’écriture comptable

La réglementation comptable, notamment les directives de l’ANC, privilégie la notion de transfert de contrôle pour déterminer la date d’enregistrement. La date de facturation ou de paiement importe moins que le moment où l’acquéreur devient maître du bien. Bien que ce transfert coïncide généralement avec la livraison, des clauses spécifiques comme la réserve de propriété peuvent complexifier l’analyse. Vérifiez systématiquement les conditions contractuelles avant de valider vos écritures de cession pour garantir la conformité de votre exercice comptable.

L’importance de la distinction par nature d’immobilisation

Le traitement comptable diffère selon la nature du bien, qu’il s’agisse d’un brevet, d’une machine ou de titres de participation. Si la logique globale reste constante, les comptes de classe 2 utilisés pour créditer l’actif varient. Une cession de matériel industriel sollicite le compte 215, tandis que la vente d’un logiciel transite par le compte 205. Cette précision est indispensable pour maintenir un tableau des immobilisations cohérent et faciliter vos travaux de fin d’exercice.

Le schéma comptable en deux temps : Produit et Sortie

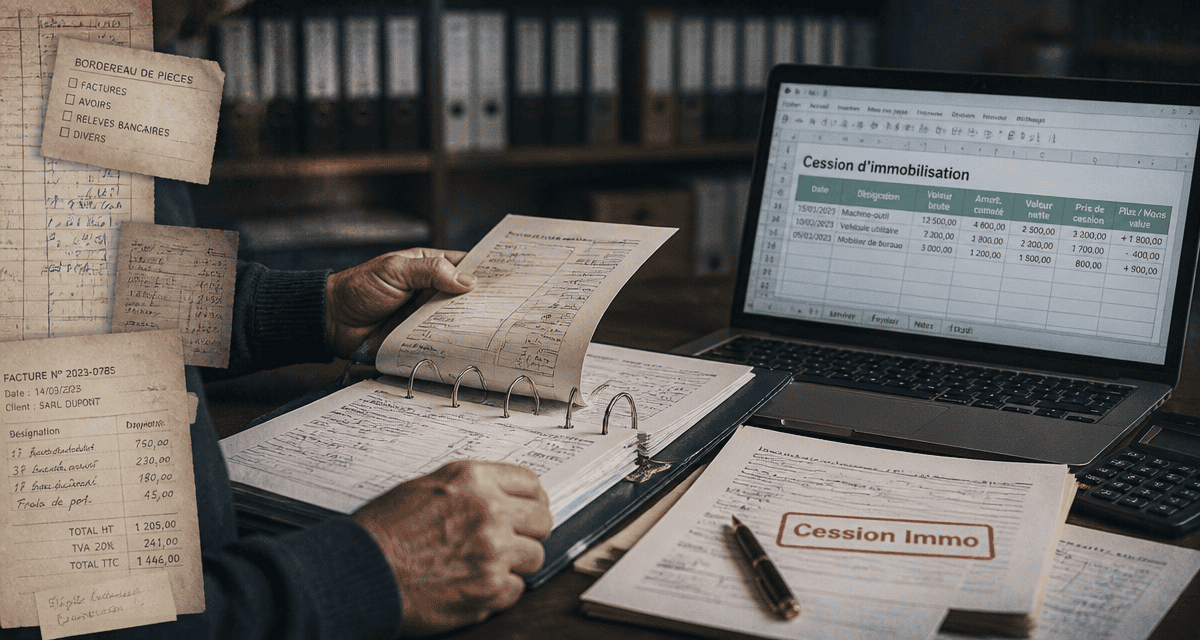

La pratique comptable française impose de scinder l’opération en deux flux distincts pour comptabiliser une cession immo avec exactitude. Cette méthode permet d’isoler le produit exceptionnel de la valeur résiduelle du bien.

Étape 1 : Constater le produit de cession (Compte 775)

La première étape consiste à enregistrer la créance sur l’acheteur et le revenu généré par la vente. Vous utilisez le compte 775, intitulé « Produits des cessions d’éléments d’actif ». L’écriture débite le compte 462 pour les créances sur cessions d’immobilisations ou le compte 512 pour les règlements bancaires. En contrepartie, vous créditez le compte 775 pour le montant du produit de cession et, le cas échéant, le compte 44571 pour la TVA collectée. Cette écriture matérialise l’enrichissement brut de l’entreprise sans pour autant solder l’immobilisation au bilan.

Étape 2 : Enregistrer la sortie de l’actif (Compte 675)

La seconde étape solde les comptes liés à l’immobilisation pour acter son départ définitif. Vous utilisez le compte 675, « Valeur nette comptable des éléments d’actif cédés », pour constater la charge. L’écriture consiste à débiter le compte 675 pour le montant de la VNC et le compte 28 pour le cumul des amortissements pratiqués depuis l’acquisition. Vous créditez ensuite le compte 2 correspondant à l’immobilisation pour sa valeur brute d’origine. Cette opération permet de purger votre bilan de la valeur résiduelle du bien.

| Compte | Libellé | Débit | Crédit |

|---|---|---|---|

| 675 | VNC de l’immobilisation cédée | X | |

| 28… | Amortissements cumulés | Y | |

| 21… | Valeur brute de l’immobilisation | X + Y |

Le calcul de la Valeur Nette Compt

- Victorinox : au-delà du couteau suisse, l’excellence de la précision helvétique - 22 juillet 2026

- Opinel en inox ou en carbone, du n°2 au n°13 : le bon choix selon l’usage - 22 juillet 2026

- Isolation écologique : fibre de bois, chanvre, ouate de cellulose, quel matériau choisir selon la pièce ? - 20 juillet 2026