Commodat immobilier : 3 clauses essentielles pour éviter la requalification en bail

Le commodat immobilier, également appelé prêt à usage, est une convention par laquelle le propriétaire d’un bien — le prêteur — le met gratuitement à la disposition d’une autre personne — l’emprunteur. Contrairement à une location classique, ce contrat repose sur la confiance et l’altruisme. Il est strictement encadré par les articles 1875 à 1891 du Code civil. Qu’il s’agisse de loger un proche, d’héberger une association ou de gérer un patrimoine familial, le commodat offre une souplesse juridique réelle, à condition de maîtriser ses subtilités pour éviter une requalification par l’administration fiscale ou les tribunaux.

Qu’est-ce que le commodat immobilier et pourquoi le choisir ?

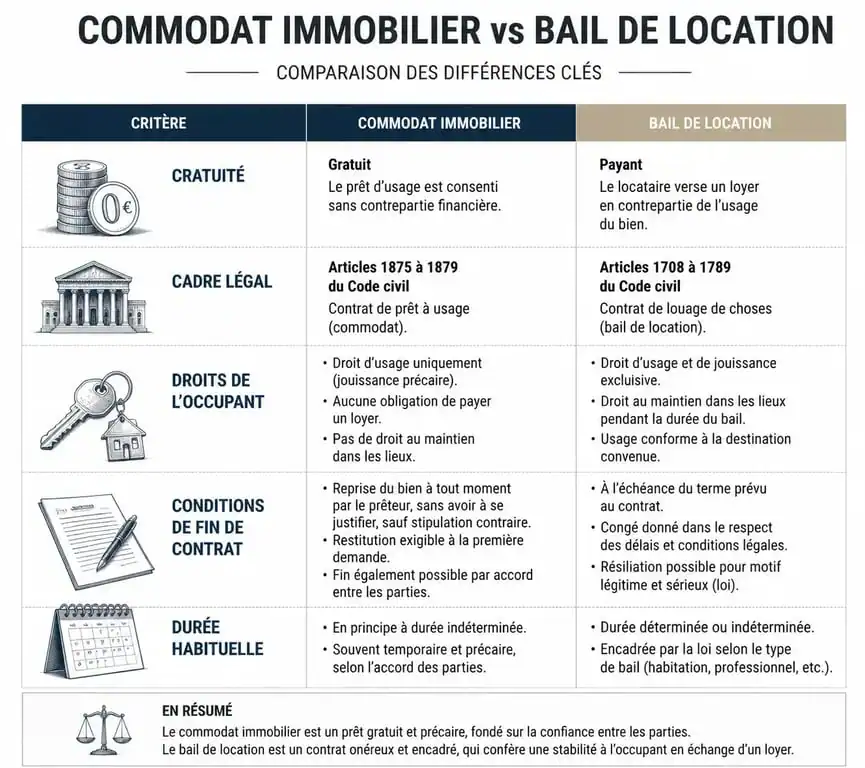

La caractéristique principale du commodat immobilier est sa gratuité absolue. Si le prêteur exige une contrepartie financière, même minime, le contrat perd sa nature de prêt à usage pour devenir un bail. Cette distinction est capitale : elle détermine le régime juridique applicable, notamment la protection de l’occupant et les conditions de rupture du contrat.

Un cadre légal protecteur pour le prêteur

L’avantage majeur du commodat est la conservation du contrôle sur le bien. À l’inverse du bail d’habitation, régi par la loi de 1989 qui accorde des droits étendus au locataire, le commodat permet de définir librement les conditions de restitution. Le prêteur n’est pas soumis aux contraintes du droit locatif, comme le droit au renouvellement ou la trêve hivernale, ce qui facilite la récupération du logement ou du terrain une fois le terme du contrat atteint.

La distinction entre commodat et bail de location

Bien que la frontière soit parfois étroite, les différences juridiques sont nettes. Le commodat se distingue par l’absence totale de loyer et l’application exclusive du Code civil, tandis que le bail impose un loyer et obéit à une réglementation protectrice pour le locataire. Dans le cadre d’un commodat, l’emprunteur assume l’entretien courant, alors que dans un bail, les réparations sont réparties selon des règles strictes entre bailleur et locataire. Enfin, la restitution du bien est immédiate au terme convenu pour le commodat, contrairement au bail qui exige des formalités de congé complexes.

Les obligations des parties dans un contrat de prêt à usage

Bien que gratuit, le commodat impose des responsabilités concrètes à l’emprunteur. Ce dernier ne doit pas agir comme un simple invité, mais comme un gardien diligent de la propriété qui lui est confiée.

Les devoirs de l’emprunteur : conservation et usage

L’emprunteur doit veiller à la conservation du bien en « bon père de famille ». Il assume les dépenses d’entretien courant nécessaires à l’usage normal du logement. Il ne peut modifier la destination du bien sans l’accord du prêteur : une maison d’habitation ne peut être transformée en atelier de stockage de manière unilatérale. L’emprunteur répond également des dégradations survenues par sa faute durant l’occupation.

La rédaction du contrat doit être précise pour anticiper l’usure naturelle des matériaux et distinguer ce qui relève de l’usage normal de ce qui incombe à une négligence. Une clause bien définie évite les litiges coûteux sur l’état des lieux au moment de la restitution. Cette rigueur garantit que le contrat reste conforme à sa nature initiale sans risque de contestation.

Les responsabilités du prêteur

Le prêteur a l’obligation de laisser l’emprunteur jouir paisiblement du bien pendant la durée convenue. L’article 1891 du Code civil précise toutefois que si le bien présente des défauts cachés susceptibles de causer un préjudice, le prêteur est responsable s’il en avait connaissance et n’a pas averti l’emprunteur.

Le risque majeur : la requalification en bail

Le danger principal du commodat est la requalification juridique. Si un juge ou l’administration fiscale considère que la gratuité est fictive, les conséquences sont lourdes pour le propriétaire.

L’importance de l’absence de contrepartie financière

Pour maintenir la validité du commodat, aucun flux financier assimilable à un loyer ne doit exister. Le remboursement des charges réelles — eau, électricité, taxe d’ordures ménagères — est toléré. En revanche, le paiement d’une somme forfaitaire ou la réalisation de travaux de rénovation importants en échange de l’occupation peut être interprété comme un loyer déguisé. Dans ce cas, l’occupant pourrait revendiquer le statut de locataire, rendant son expulsion complexe.

Pourquoi rédiger un acte sous seing privé ou notarié ?

Bien que la loi n’impose pas d’écrit pour la validité du contrat, la rédaction d’un acte est indispensable. Un contrat écrit permet de fixer une date de fin d’occupation, d’établir un état des lieux précis, de clarifier la répartition des charges et de définir les conditions de résiliation anticipée en cas de besoin urgent du prêteur. L’intervention d’un notaire est recommandée, notamment pour donner au contrat une force exécutoire, facilitant ainsi la récupération du bien si l’emprunteur refuse de quitter les lieux.

La fin du commodat : modalités de restitution du bien

La fin du contrat est souvent le point de friction principal. Le Code civil prévoit des règles distinctes selon la présence ou non d’un terme précis.

Contrat avec ou sans terme précis

Si une date de fin est stipulée, l’emprunteur doit rendre le bien à cette échéance sans qu’un congé formel soit nécessaire. Si aucune durée n’est fixée, le prêt est censé durer jusqu’à ce que l’emprunteur ait fini de se servir du bien pour l’usage prévu. Toutefois, la jurisprudence permet au prêteur de mettre fin au contrat à tout moment, sous réserve de respecter un préavis raisonnable permettant à l’occupant de se reloger.

Le cas particulier du décès de l’une des parties

En principe, les obligations du commodat sont transmises aux héritiers. Cependant, si le prêt a été consenti en considération de la personne de l’emprunteur, ses héritiers ne peuvent prétendre continuer à occuper le bien. Il est donc conseillé de préciser dans le contrat si le prêt est strictement personnel ou s’il peut bénéficier aux ayants droit.

Le commodat immobilier est un outil de gestion patrimoniale efficace. Il permet de répondre à des besoins spécifiques sans subir la lourdeur du droit locatif. Cette liberté exige une rigueur absolue dans le respect de la gratuité et une rédaction contractuelle sans faille pour protéger les intérêts du propriétaire.

Articles qui pourraient vous intéresser :

Problème locataire sous curatelle : droits, solutions et recours

Problème locataire sous curatelle : droits, solutions et recours

Construction en limite de propriété : règles, distances et droits des voisins

Construction en limite de propriété : règles, distances et droits des voisins

Studio à vendre 30 000 euros : bonnes affaires ou faux bons plans ?

Studio à vendre 30 000 euros : bonnes affaires ou faux bons plans ?

Indemnité de passage : comment calculer le prix réel, éviter les litiges et protéger votre patrimoine ?

Indemnité de passage : comment calculer le prix réel, éviter les litiges et protéger votre patrimoine ?